定額減税について

更新日:2024年6月7日

定額減税【令和6年度課税】

令和6年度税制改正に伴い、令和6年度の個人住民税において、定額減税が実施されます。

定額減税の対象者

令和6年度(令和5年分)の合計所得が1,805万円以下(給与収入2,000万円以下に相当)の

個人住民税所得割が課税されるかた

定額減税可能額

納税義務者本人:1万円

配偶者を含む扶養親族(非居住者を除く):1人につき1万円

- 個人住民税の定額減税は所得割額から減税されます。均等割額には適用されません

- 同一生計配偶者及び扶養親族の判定は、原則前年12月31日の現況によります

- 控除対象配偶者以外の同一生計配偶者(住民税の納税義務者本人の前年の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下のかた(国外居住者を除く))のかたがいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます

定額減税の手続き

定額減税後の税額で課税しますので、特に手続きは必要ありません。

個人住民税における定額減税の方法は、個人住民税の徴収区分(給与特別徴収、普通徴収など)によってそれぞれ異なります。徴収区分別の定額減税の方法は以下のとおりです。

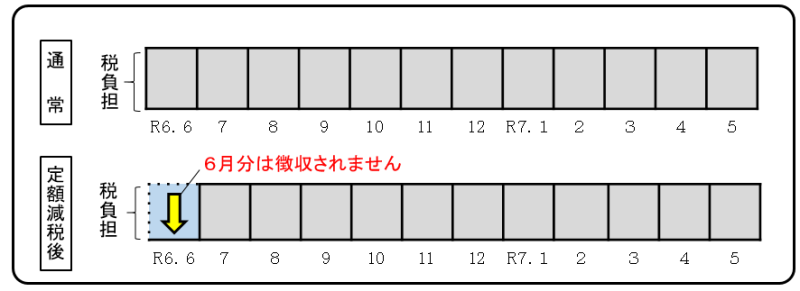

給与特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分から令和7年5月分の11か月で按分されます。

税額決定通知書の摘要欄に定額減税額を「個人住民税減税控除済額○○円」と記載しています。

注:税額決定通知書は5月14日に勤務先に発送予定です。

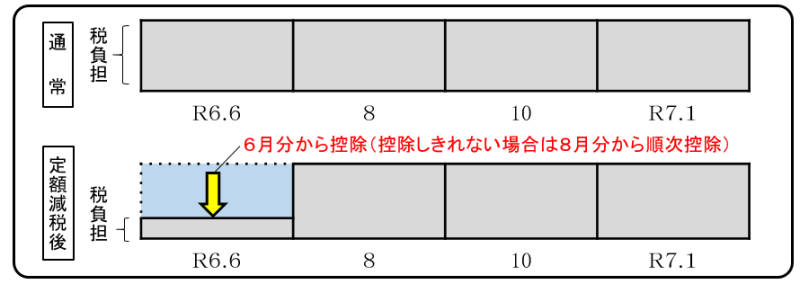

普通徴収(事業所得等のかた)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

税額決定通知書に定額減税額を「個人住民税減税控除済額○○円」と記載しています。

(注意)税額決定通知書は6月7日に発送予定です。

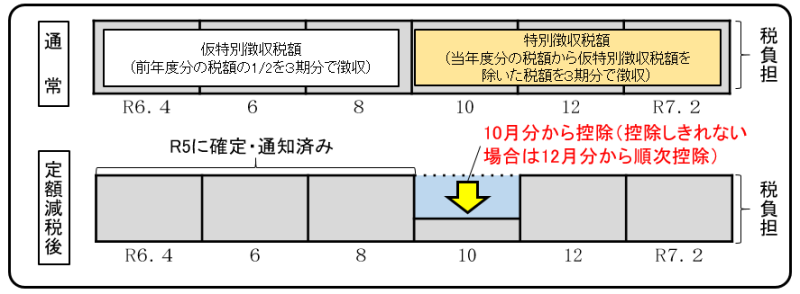

年金特別徴収(65歳以上の公的年金所得者のかた)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

税額決定通知書に定額減税額を「個人住民税減税控除済額○○円」と記載しています。

注:税額通知書は6月7日に発送予定です。

注意事項

- 定額減税は、住宅ローン控除や寄付金税額控除など、全ての控除が行われた後の所得割額から減税されます

- 以下の算定基礎となる令和6年度分の個人住民税所得割額は定額減税前の所得割額で行います

- ふるさと納税の特例控除額の控除限度額

寄付金税額控除の特例控除(ふるさと納税)の上限額の算定基礎となる所得割額は定額減税前となります。定額減税による影響は生じません。 - 年金特別徴収の令和7年度仮徴収税額(令和7年4月分、6月分、8月分)

- 定額減税しきれないと見込まれるかたには、別途、定額減税を補足する給付金(調整給付金)を支給します。調整給付金については、詳細が決まり次第、ホームページなどでお知らせします

- 定額減税額は税額通知時点の内容です。確定申告や被扶養者の所得超過による扶養控除の取消などにより、課税内容が変更となる場合には、減税額も併せて変更となります

- 所得税(国税)の定額減税については、国税庁ウェブサイトをご覧ください

お願い

電話でのお問い合わせの場合には、お手元に税額決定通知書又は納税通知書をご用意ください。

定額減税をかたった詐欺にご注意ください

定額減税詐欺注意リーフレットをご覧ください。

このページに関する問い合わせ先

総務部 税務課 市民税係

電話番号:0276-47-5107

窓口の場所:1階12番窓口

PDFファイルをご覧いただくには、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、リンク先から無料ダウンロードしてください。