都市計画税の使い道

更新日:2026年4月1日

都市計画税とは?

都市計画税は、地方税法第702条により、都市計画事業又は土地区画整理事業に要する費用に充てるため、市街化区域内に所存する土地及び家屋の所有者に課税される目的税です(償却資産は課税されません)。市街化調整区域内では、都市計画税は課税されません。

都市計画税の賦課はこちら

市街化区域と市街化調整区域とは?

都市計画法では、「無秩序な市街化を防止し、計画的な市街化を図るため必要があるときは、都市計画に、市街化区域と市街化調整区域との区分を定めることができる。」とされています。| 市街化区域 | すでに市街地を形成している区域及びおおむね十年以内に優先的かつ計画的に市街化を図るべき区域 |

|---|---|

| 市街化調整区域 | 市街化を抑制すべき区域 |

都市計画事業と土地区画整理事業とは?

| 都市計画事業 | 都市計画法の規定によって、国土交通大臣または都道府県知事の認可・承認を受けて行われる都市施設(道路、公園、下水道等)の整備や工業団地の造成などに関する事業 |

|---|---|

| 土地区画整理事業 | 道路、公園、河川等の公共施設を整備・改善し、土地の区画を整え、宅地の利用の増進を図る事業 |

館林市における主な都市計画事業と土地区画整理事業は?

| 都市計画事業 | 街路事業(中央通り線等) 下水道事業 |

|---|---|

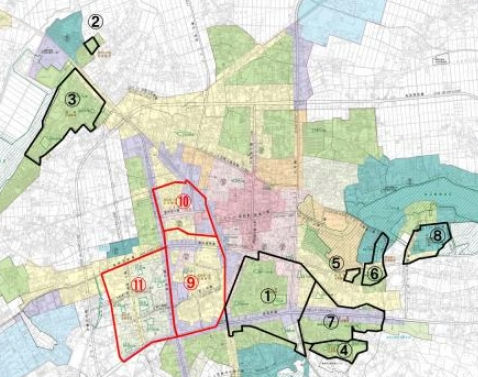

| 土地区画整理事業 | 西部第一中土地区画整理事業(施行中)下図10 西部第一南土地区画整理事業(施行中)下図9 西部第二土地区画整理事業(施行中)下図11 |

都市計画事業

- 街路事業

- 下水道事業

土地区画整理事業

このページに関する問い合わせ先

都市建設部 都市計画課 計画指導係

電話番号:0276-47-5149

窓口の場所:4階

PDFファイルをご覧いただくには、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、リンク先から無料ダウンロードしてください。